Como saber quem é realmente o dono de uma pessoa jurídica? Considerando que, muitas vezes, uma empresa pode ser dona de outra, que é dona de outra, e assim por diante, como é possível navegar esse labirinto e chegar nas pessoas que são os beneficiários finais?

É para isso que existe o conceito de “proprietário beneficiário final”, ou “propriedade efetiva” (em inglês, “beneficial ownership”), que segue esse emaranhado de propriedades até chegar nas pessoas que são de fato as donas das empresas.

Existem diversos projetos que visam ajudar investigadores, pesquisadores e jornalistas a trabalhar as fontes oficiais de dados até chegar nas pessoas, encontrar relacionamentos que não são evidentes e até mesmo evidenciar casos de corrupção. Conheça aqui alguns deles.

Obs.: para dados sobre empresas brasileiras, veja o tópico sobre os dados abertos do CNPJ, disponibilizados pela Receita Federal, pois é a fonte mais atualizada. Naquele tópico também estão disponíveis diversas formas de acesso propiciadas por terceiros que facilitam a obtenção dos dados.

Agregadores de dados

Global Legal Entity Identifier Foundation

LEI é o acrônimo, em inglês, para Legal Entity Identifier, ou Identificador Legal de Entidade. Algo como o CNPJ no Brasil, mas pensado para ser um identificador internacional. O LEI é definido pela Global Legal Entity Identifier Foundation.

A fundação disponibiliza uma pesquisa por empresa que retorna informações como o identificador LEI, data de registro do número LEI, identificador local (como o CNPJ no Brasil), endereço registrado, filiais, etc.

https://search.gleif.org/#/search/

Segue o exemplo de consulta com informações sobre a Petrobrás.

Open Corporates

A empresa Open Corporates há anos consolida, a partir de diversas fontes oficiais internacionais, informações a respeito de empresas como identificadores únicos, status de ativa ou inativa, data de fundação, endereço registrado e área de atuação, quadro societário, filiais, marcas registradas, entre outros.

O banco de dados pode ser consultado pelo site de forma livre e gratuita. Para acesso à API, existem planos pagos, a partir de £80 por mês (eles estão baseados no Reino Unido). Entretanto, acesso gratuito é oferecido para jornalistas, organizações sociais e acadêmicos que estejam realizando pesquisas que beneficiem o público.

company data held by OpenCorporates is made freely available to the general public via the OpenCorporates website without charge. We also provide access to our data products to journalists, NGOs and academics for public benefit research free of charge.

Para consultar, simplesmente acesse o site:

Segue o exemplo de página com os dados da Petrobrás.

Open LEIs

O site Open LEIs também foi criado pela Open Corporates para ajudar a verificar as informações sobre empresas de forma aberta e também possibilita a pesquisa por nome da empresa ou por país. Mostra a o identificador LEI, a natureza jurídica, o endereço registrado, o identificador local (como o CNPJ no Brasil) e outras informações.

Open Ownership Register

O Open Ownership Register é uma base de dados agregada pela Open Ownership.

Pode-se consultar por nome da empresa ou do beneficiário final. A informação de propriedade segue toda a cadeia de propriedade até encontrar as pessoas que são beneficiários finais. Estão disponíveis muitas das mesmas informações que estão no Open Corporates. Permite também baixar os dados em lote.

Sempre é citado o cadastro original que é a fonte dos dados.

Rankings e avaliações

Global Data Barometer

O Global Data Barometer é um ranking de avaliação, organizado pela Data for Development e pela Iniciativa Latinoamericana de Dados Abertos – ILDA, com apoio do Centro de Pesquisa para o Desenvolvimento Internacional – IDRC do Canadá e parceiros locais, sobre as iniciativas e políticas de dados abertos em diversos países, tendo sido realizado pela última vez em 2022.

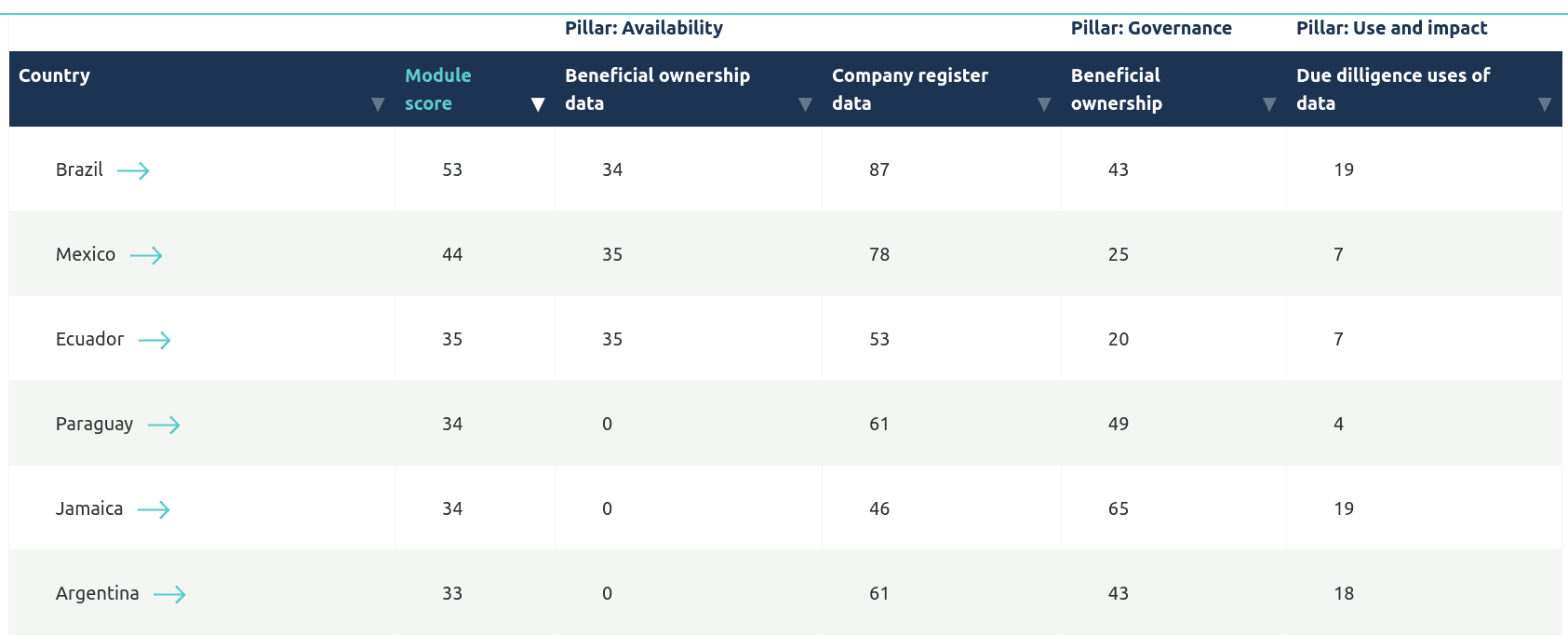

Um dos pilares da metodologia é a disponibilidade de dados. Um dos módulos de avaliação nesse pilar é quanto à transparência nas informações sobre empresas, incluindo aquelas sobre os beneficiários finais. A comparação entre os diversos países nesse quesito pode ser vista no link abaixo:

https://globaldatabarometer.org/module/company/

O Brasil ficou com 53 pontos nesse módulo, sendo o líder nesse quesito no contexto da América Latina.

Global Open Data Index

O Global Open Data Index foi um ranking de avaliação, organizado pela Open Knowledge Foundation, com apoio de diversas organizações internacionais e parceiros da rede Open Knowledge, sobre a disponibilidade de dados abertos em diversos países, tendo sido realizado pela última vez em 2017.

Um dos critérios de avaliação era quanto à disponibilidade de dados abertos sobre o cadastro de empresas. O resultado daquele ano pode ser comparado, no link abaixo, entre os países avaliados.

https://index.okfn.org/dataset/companies.html

Naquele ano, naquela avaliação, o Brasil recebeu 35% da pontuação possível neste quesito.

Obs.: Este instrumento de avaliação também chegou a ser chamar no passado simplesmente como Open Data Index.

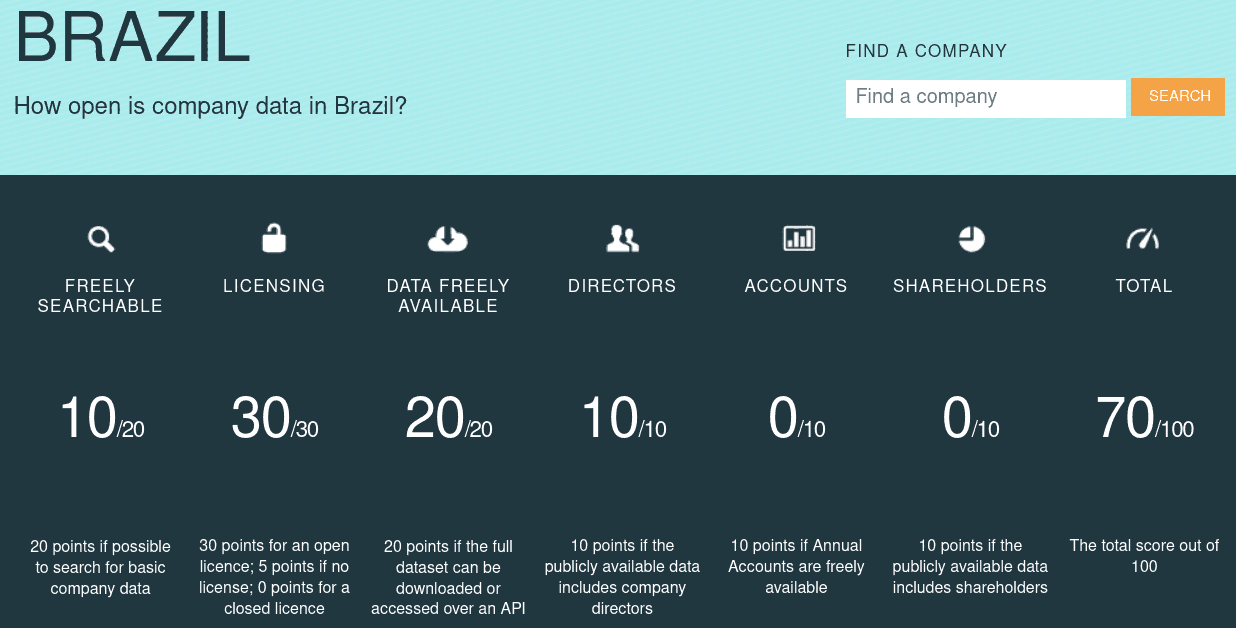

Open Company Data Index

O Open Company Data Index, feito pela Open Corporates com apoio do Banco Mundial, avalia as iniciativas de dados abertos de diversos países ao redor do mundo quanto à sua transparência em relação aos dados sobre as empresas.

O Brasil está com 70 pontos, dentre um máximo possível de 100, mas a avaliação está bastante defasada, tendo sido realizada em 2014. Em especial, depois que a avaliação foi realizada a Receita Federal já ampliou, em pelo menos duas ocasiões, os dados que são disponibilizados.

Open Data Barometer

O Open Data Barometer foi um ranking de avaliação, organizado pela World Wide Web Foundation, com apoio da Omidyar Network e parceiros locais, sobre as iniciativas e políticas de dados abertos em diversos países, tendo sido realizado pela última vez em 2017 (a “Leaders Edition”, com um número reduzido de países avaliados).

Um dos eixos de avaliação era quanto à disponibilidade de dados abertos sobre diversas temáticas. Entre elas, o cadastro de empresas. O relatório daquele ano e gráficos comparativos podem ser consultados no link abaixo:

O Brasil ficou com apenas 5 de 100 pontos possíveis em relação aos dados sobre empresas.

Destaca-se também o estudo de caso feito sobre a fundação da Open Ownership e diversos outros compromissos internacionais realizados naquele período quanto à transparência dos beneficiários finais de empresas:

Building open data standards: Open Ownership was established to create a global register of beneficial ownership data, providing information about who owns companies. The register, now in beta, aims to drive corporate transparency and tackle fraud, money laundering and tax evasion. The initiative followed commitments from 40 governments to establish public registers of beneficial ownership at the UK’s Anti-Corruption Summit in May 2016. Sector-specific projects, such as the Extractives Industry Transparency Initiative, and development bodies, such as the World Bank, are also embracing transparency frameworks that include public beneficial ownership requirements.

Ferramentas

Aleph

O Aleph é uma ferramenta útil para rastrear fluxos de dinheiro, relacionamentos entre pessoas físicas e jurídicas, fazer cruzamentos e referenciar de dados. Para mais informações, veja o outro tópico que há neste fórum, específico sobre essa ferramenta: